چرا بسیاری از تصمیمهای مالی قبل از درک اقتصاد گرفته میشوند؟

نگاهی به ریشههای رفتاری و ساختاری ضعف سواد اقتصادی

در بسیاری از گفتگوهای روزمره درباره اقتصاد یک پرسش تکرار میشود: چرا افراد وارد تصمیمهای مالی پیچیده میشوند، در حالی که هنوز مفاهیم پایه اقتصادی را بهخوبی نمیشناسند؟

پاسخ ساده و سطحی به این سؤال معمولاً به «کمبود سواد اقتصادی مردم» نسبت داده میشود. اما چنین توضیحی بیشتر شبیه یک قضاوت سریع است تا یک تحلیل واقعی. رفتار مالی مردم معمولاً نتیجه مجموعهای از شرایط اقتصادی، فشارهای اجتماعی، روایتهای عمومی و تجربههای شخصی است. در واقع بسیاری از تصمیمهایی که در نگاه اول غیرمنطقی به نظر میرسند، در بستر شرایط واقعی زندگی کاملاً قابل درک میشوند.

وقتی فردی در اقتصادی زندگی میکند که ارزش پول بهطور مداوم کاهش مییابد، قیمت داراییها به سرعت تغییر میکند و داستانهای موفقیت مالی در اطراف او دائماً تکرار میشوند، طبیعی است که احساس کند باید هرچه سریعتر وارد بازی شود—even اگر هنوز قوانین بازی را بهخوبی نداند.

در چنین فضایی، مسئله اصلی این نیست که مردم «چرا اقتصاد نمیدانند»، بلکه این است که چه نیروهایی آنها را به سمت تصمیمهای مالی پیچیده قبل از شکلگیری درک اقتصادی سوق میدهد.

اقتصاد تورمی و اضطراب از دست دادن ارزش پول

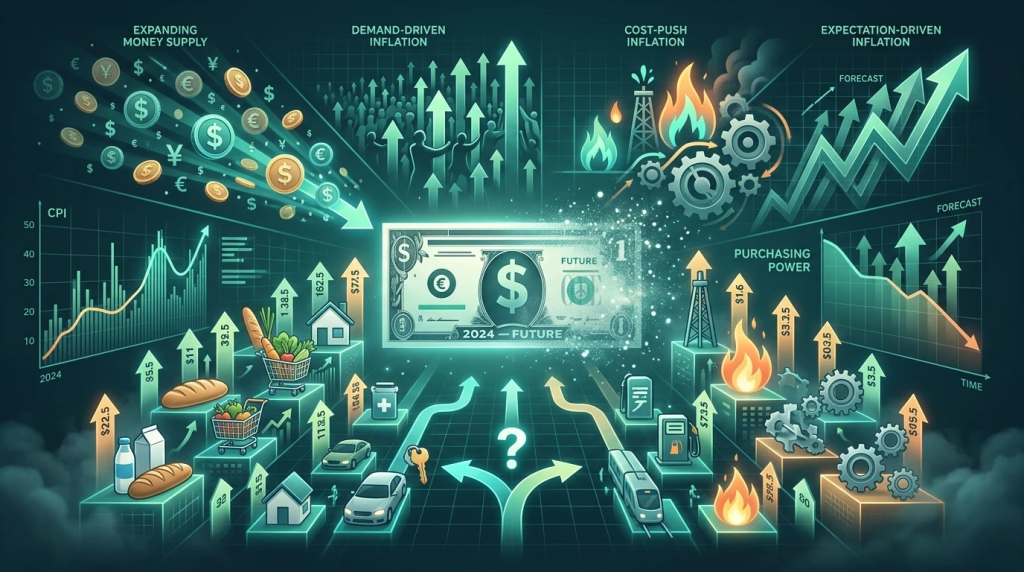

یکی از مهمترین نیروهایی که رفتار مالی مردم را شکل میدهد، تجربه زندگی در اقتصاد تورمی است.

در یک اقتصاد با تورم مزمن، نگه داشتن پول نقد اغلب به معنای از دست دادن تدریجی قدرت خرید است. اگر فردی امروز با یک مبلغ مشخص میتواند کالا یا خدماتی بخرد، احتمال زیادی وجود دارد که چند سال بعد همان مبلغ ارزش بسیار کمتری داشته باشد.

این تجربه ساده اما قدرتمند، یک پیام روانی مهم ایجاد میکند:

پول اگر بیحرکت بماند، کوچک میشود.

وقتی چنین برداشتی در ذهن جامعه شکل میگیرد، رفتارهای مالی بهتدریج تغییر میکنند. افراد کمتر به پسانداز سنتی اعتماد میکنند و بیشتر به دنبال تبدیل پول خود به نوعی دارایی هستند.

در این شرایط، بسیاری از مردم بدون آنکه الزاماً مفاهیم پایه سرمایهگذاری را بشناسند، به دنبال پاسخ این سؤال میروند:

- کجا پولم را بگذارم که از تورم عقب نمانم؟

این جستوجو میتواند آنها را به بازارهای مختلفی هدایت کند:

- طلا

- ارز

- مسکن

- بورس

- داراییهای نوظهور مانند رمزارزها

اما مسئله اینجاست که فشار تورم اغلب زمان کافی برای یادگیری عمیق باقی نمیگذارد.

وقتی فرد احساس میکند ارزش داراییاش در حال آب شدن است، تصمیمگیری مالی بهجای یک فرایند تحلیلی بلندمدت، به یک واکنش سریع تبدیل میشود.

در چنین فضایی، ورود به بازارها گاهی قبل از فهم کامل مفاهیمی مثل:

- ریسک

- نوسان

- افق زمانی سرمایهگذاری

- یا مدیریت پرتفوی

اتفاق میافتد.

وقتی بازارها به کلاس درس تبدیل میشوند

در بسیاری از کشورها، آشنایی با مفاهیم پایه اقتصاد از سنین پایین آغاز میشود؛ مفاهیمی مانند:

- مدیریت بودجه شخصی

- تفاوت پسانداز و سرمایهگذاری

- مفهوم بهره و تورم

- ریسک و بازده

اما در بسیاری از جوامع، این آموزشها بخش ثابتی از زندگی روزمره نیستند. نتیجه این است که بسیاری از افراد اولین مواجهه جدی خود با اقتصاد را نه در کلاس درس، بلکه در بازارهای واقعی تجربه میکنند.

به بیان دیگر، بازار تبدیل میشود به اولین معلم اقتصاد.

فردی ممکن است برای اولین بار هنگام خرید طلا، ورود به بورس یا معامله ارز با پرسشهایی روبهرو شود مثل:

- چرا قیمتها اینقدر نوسان دارند؟

- چرا بعضیها سود میکنند و بعضیها ضرر؟

- چرا یک دارایی در یک دوره رشد میکند و در دورهای دیگر سقوط؟

این تجربهها اگرچه میتوانند آموزنده باشند، اما گاهی با هزینههای واقعی همراه هستند.

بازارهای مالی محیطهای پیچیدهای هستند که تحت تأثیر عوامل زیادی قرار دارند:

- سیاستهای اقتصادی

- نرخ بهره

- تورم

- انتظارات بازار

- جریان نقدینگی

ورود به چنین محیطی بدون درک حداقلی از مفاهیم پایه، میتواند تصمیمگیری را به شدت تحت تأثیر هیجان و روایتهای عمومی قرار دهد.

فشار اجتماعی و پدیده FOMO

اقتصاد فقط مجموعهای از اعداد و نمودارها نیست. اقتصاد به شدت تحت تأثیر رفتار انسانهاست.

یکی از پدیدههای مهم در بازارهای مالی ترس از عقب ماندن یا همان FOMO (Fear of Missing Out) است.

این پدیده زمانی شکل میگیرد که فرد احساس میکند دیگران در حال بهرهبرداری از یک فرصت مالی هستند و اگر او وارد نشود، چیزی را از دست خواهد داد.

در چنین شرایطی، اطلاعات اقتصادی معمولاً از مسیرهای رسمی منتقل نمیشوند، بلکه از طریق شبکههای اجتماعی، دوستان، همکاران یا روایتهای غیررسمی منتشر میشوند.

جملاتی مانند اینها در بسیاری از دورههای رونق بازارها شنیده میشوند:

- «فلانی با بورس سود خیلی بزرگی گرفت.»

- «کسی که پارسال طلا خریده بود الان چند برابر شده.»

- «رمزارز فلان در چند ماه چند برابر رشد کرده.»

این روایتها معمولاً بخشی از واقعیت را نشان میدهند، اما تصویر کامل را ارائه نمیکنند. ضررها، شکستها و تجربههای ناموفق کمتر روایت میشوند.

در نتیجه ذهن انسان با یک تصویر خاص مواجه میشود:

بازار جایی است که فرصتهای بزرگ در حال رخ دادن هستند.

در چنین فضایی، فشار اجتماعی میتواند افراد را به سمت تصمیمهایی سوق دهد که شاید در شرایط آرامتر اقتصادی هرگز نمیگرفتند.

روایتهای ثروتمند شدن سریع

انسانها به داستانها علاقه دارند. داستانها بسیار بیشتر از دادهها بر رفتار ما تأثیر میگذارند.

در بسیاری از دورههای رونق بازارها، داستانهایی درباره افرادی که در مدت کوتاهی ثروتمند شدهاند به سرعت پخش میشود. این داستانها میتوانند واقعی باشند، اما معمولاً یک نکته مهم در آنها نادیده گرفته میشود:

موفقیتهای استثنایی بیشتر دیده میشوند، اما تجربههای معمولی یا شکستها کمتر روایت میشوند.

این پدیده در اقتصاد رفتاری به نوعی «سوگیری بقا» نزدیک است. ما معمولاً کسانی را میبینیم که موفق شدهاند، اما کسانی را که مسیر مشابهی را طی کرده و به نتیجه نرسیدهاند کمتر میبینیم.

وقتی چنین روایتهایی در جامعه زیاد تکرار میشوند، تصویر خاصی از سرمایهگذاری شکل میگیرد:

سرمایهگذاری نه به عنوان یک فرآیند بلندمدت مدیریت دارایی، بلکه به عنوان فرصتی برای جهش سریع مالی.

در نتیجه بسیاری از افراد پیش از آنکه درباره مفاهیمی مانند:

- افق زمانی سرمایهگذاری

- مدیریت ریسک

- تنوع دارایی

- یا تحلیل اقتصادی

فکر کنند، به دنبال این سؤال میروند:

«کدام دارایی میتواند سریعتر رشد کند؟»

وقتی بازارها به ابزار جبران فشار اقتصادی تبدیل میشوند

در شرایطی که فشار اقتصادی افزایش پیدا میکند، نگاه مردم به بازارهای مالی نیز تغییر میکند.

در یک اقتصاد باثبات، سرمایهگذاری معمولاً بخشی از یک برنامه بلندمدت مدیریت دارایی است. افراد درآمد خود را مدیریت میکنند، بخشی را پسانداز میکنند و بخشی را در داراییهای مختلف سرمایهگذاری میکنند.

اما در شرایط اقتصادی دشوار، بازارها گاهی نقش متفاوتی پیدا میکنند.

برای بسیاری از افراد، بازارهای مالی به نوعی امید برای جبران فشار اقتصادی تبدیل میشوند.

وقتی رشد درآمدها کند است اما قیمت داراییها سریع تغییر میکند، طبیعی است که توجه عمومی به سمت بازارها جلب شود.

در چنین فضایی، سرمایهگذاری ممکن است نه به عنوان یک تصمیم مالی برنامهریزی شده، بلکه به عنوان راهی برای پاسخ به این پرسش دیده شود:

«چطور میتوان از فشار اقتصادی عقب نماند؟»

این تغییر زاویه نگاه میتواند باعث شود افراد سریعتر وارد بازار شوند، حتی اگر هنوز شناخت کاملی از سازوکار آن نداشته باشند.

شکاف میان تصمیم مالی و درک اقتصادی

تمام این عوامل در کنار هم یک شکاف مهم ایجاد میکنند:

تصمیمهای مالی سریعتر از درک اقتصادی شکل میگیرند.

افراد ابتدا وارد بازارها میشوند و سپس تلاش میکنند مفاهیم اقتصادی را یاد بگیرند. در حالی که در حالت ایدهآل، این مسیر باید برعکس باشد.

این شکاف الزاماً به این معنا نیست که افراد غیرمنطقی رفتار میکنند. در بسیاری از موارد، تصمیمهای آنها پاسخی منطقی به شرایط اقتصادی و اجتماعی اطرافشان است.

اما همین شکاف میتواند هزینههایی ایجاد کند:

- ورود به داراییهایی با ریسک بالا بدون درک آن

- تمرکز بیش از حد روی یک بازار خاص

- تصمیمگیری تحت تأثیر هیجان یا موجهای کوتاهمدت

- نداشتن استراتژی بلندمدت برای مدیریت دارایی

بازگشت به پایهها

بازارهای مالی ابزارهای قدرتمندی برای مدیریت و رشد دارایی هستند. اما این ابزارها زمانی بیشترین کارایی را دارند که بر پایه درک اقتصادی ساخته شوند.

پیش از آنکه فرد وارد تصمیمهای پیچیده سرمایهگذاری شود، چند مفهوم پایه میتوانند چارچوبی برای تصمیمگیری بهتر ایجاد کنند:

- مدیریت بودجه شخصی و کنترل جریان درآمد و هزینه

- درک تورم و تأثیر آن بر قدرت خرید

- تفاوت میان پسانداز و سرمایهگذاری

- مفهوم ریسک و بازده

- اهمیت تنوع در داراییها

این مفاهیم ساده به نظر میرسند، اما در عمل پایه بسیاری از تصمیمهای مالی هستند.

سرمایهگذاری موفق معمولاً نتیجه یک تصمیم ناگهانی نیست. بیشتر شبیه یک سیستم فکری است که به مرور ساخته میشود.

در نهایت شاید مهمترین پرسش برای هر فرد این نباشد که در کدام بازار سرمایهگذاری کند، بلکه این باشد که:

او تا چه حد سازوکار اقتصاد و رفتار بازارها را میشناسد.

درک این سازوکارها نه تنها به تصمیمهای مالی بهتر کمک میکند، بلکه نگاه ما را به اقتصاد، دارایی و آینده مالیمان نیز تغییر میدهد.

و شاید همین نقطه، بهترین جایی باشد برای شروع یک گفتوگوی عمیقتر درباره اقتصاد شخصی.